2022年中国纸及纸板行业进出口市场现状分析 进出口总量齐回落【组图】

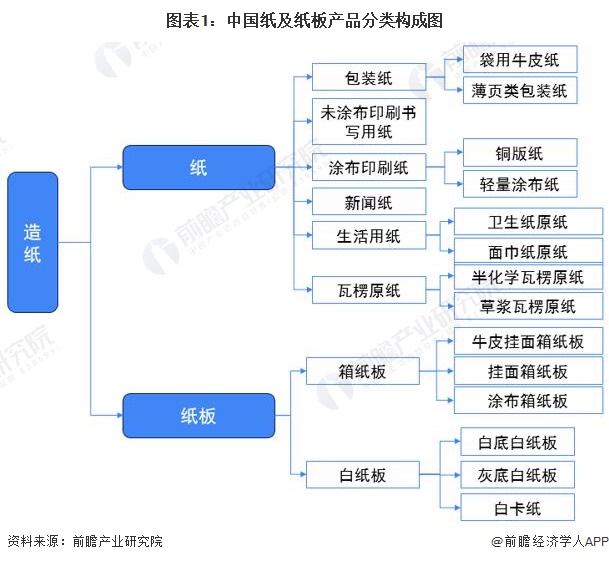

我国造纸行业产品依照产品用途的不同可划分为纸产品以及纸板产品,其中纸产品有新闻纸、包装纸、未涂布印刷书写用纸、涂布印刷纸、生活用纸以及瓦楞原纸等;纸板产品有箱纸板以及白纸板等。从供需情况去看,目前,我国箱纸板和瓦楞原纸为造纸行业主要生产品种。

从纸及纸板进口规模来看,2014-2016年,我国纸及纸板进口维持在300万吨以下,总规模不足出口规模的一半,2017年以来,随着我们国家国内造纸公司制作成本的提升以及主要纸及纸板产品进口税率的下降,我国纸及纸板进口规模迅速增加,到2020年,我国纸及纸板进口规模已提升至1154万吨,总进口规模大幅超过出口规模。

2021年,受国内市场供需变化影响,我国纸及纸板进口量出现小幅回落,全年总进口量为1090万吨,同比下降5.5%。

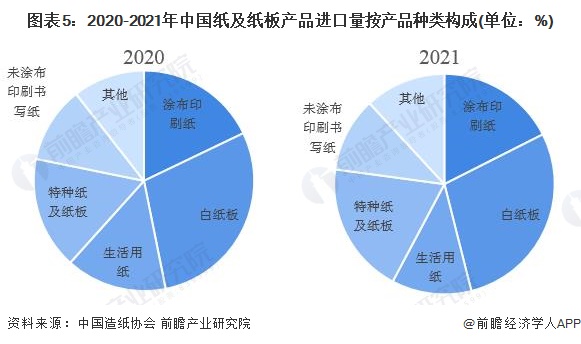

从进口结构来看,目前,我国纸及纸板产品进口主要以瓦楞原纸以及箱纸板为主,2020-2021年,我国瓦楞原纸以及箱纸板进口量占全年总进口量的比重均在60%以上。2021年,箱纸板进口量为399万吨,占总进口量的36.61%;瓦楞原纸进口量为294万吨,占总进口量的26.97%。

我国纸及纸板出口规模与我国纸及纸板进口量持续提升不一样,2014年以来,我国纸及纸板出口规模整体呈现震荡下行趋势,2021年,我国纸及纸板出口量下降至547万吨,同比下降6.8%,创近8年新低。

从出口结构来看,目前,我国纸及纸板产品出口主要以白纸板以及涂布印刷纸为主,2020-2021年,我国白纸板以及涂布印刷纸出口量占全年总出口量的比重均在45%以上。2021年,白纸板出口量为156万吨,占总出口量的28.52%;涂布印刷纸出口量为96万吨,占总出口量的17.55%。

更多本行业研究分析详见前瞻产业研究院《中国造纸行业发展前途与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对造纸行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来造纸行业发展轨迹及实践经验,对造纸行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国纸制品包装行业供需发展现状中国规上纸和纸板容器生产公司数超2800家【组图】

一文带你速览2022年山东省纸及纸板出口市场现状前四企业出口占比近九成【组图】